Faktura WDT (Wewnątrzwspólnotowa Dostawa Towarów) to kluczowy dokument potwierdzający transakcję sprzedaży towarów do kontrahenta z innego kraju Unii Europejskiej. Prawidłowo sporządzona faktura WDT stanowi podstawę do zastosowania 0% stawki VAT przy wywozie towarów z Polski do innego państwa członkowskiego UE.

Dokument ten musi zawierać standardowe elementy faktury określone w art. 106e ustawy o VAT, a dodatkowo powinien zawierać numer VAT-UE nabywcy oraz informację, że dokumentuje wewnątrzwspólnotową dostawę towarów. Warto pamiętać, że sama faktura nie jest wystarczającym dowodem wywozu towaru – przedsiębiorca musi zgromadzić dodatkową dokumentację potwierdzającą faktyczne przemieszczenie towarów.

Do najważniejszych dokumentów potwierdzających wywóz należą: dokumenty transportowe (CMR, listy przewozowe), specyfikacje wysyłkowe, potwierdzenia odbioru towaru, a także pisemne oświadczenia nabywcy o otrzymaniu towaru. Bez tych dokumentów organ podatkowy może zakwestionować prawo do zastosowania 0% stawki VAT, co wiąże się z koniecznością odprowadzenia podatku według stawki krajowej.

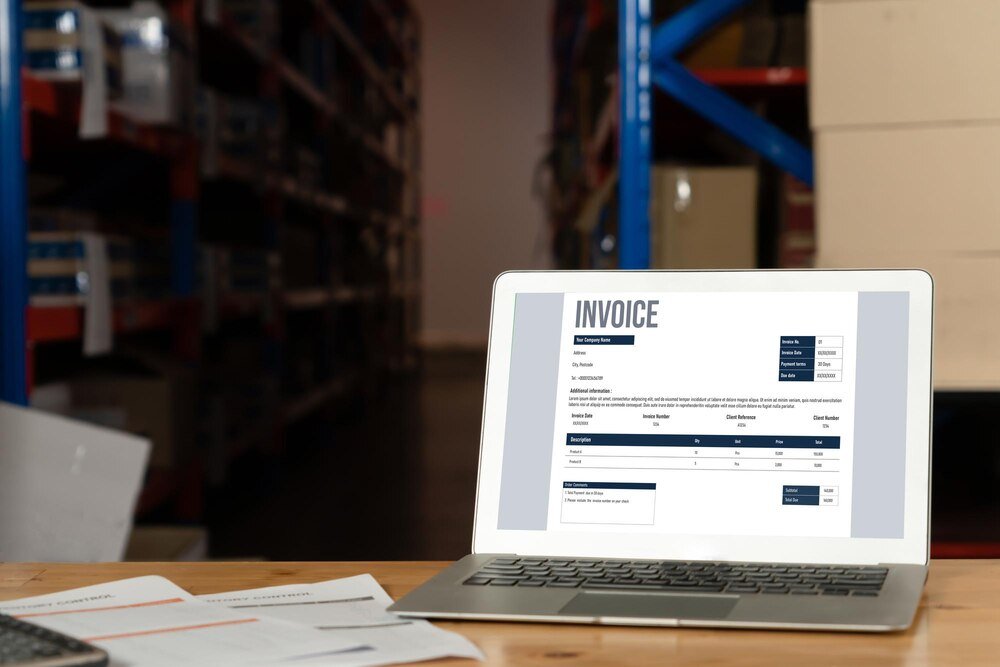

Poniżej przedstawiamy wzór faktury WDT wraz z niezbędnymi elementami, które pomogą prawidłowo udokumentować transakcję wewnątrzwspólnotową i uniknąć problemów podatkowych.

FAKTURA WDT nr FV/WDT/2023/05

Dane sprzedawcy i nabywcy

Sprzedawca:

Nabywca:

Szczegóły transakcji

| Lp. | Nazwa towaru | Ilość | J.m. | Cena netto | Wartość netto | Stawka VAT |

|---|---|---|---|---|---|---|

| 1 | Części elektroniczne XYZ | 100 | szt. | 50,00 € | 5 000,00 € | 0% |

| 2 | Moduły sterujące ABC | 50 | szt. | 80,00 € | 4 000,00 € | 0% |

| 3 | Oprogramowanie ERP | 1 | szt. | 1 000,00 € | 1 000,00 € | 0% |

| Razem netto: | 10 000,00 € |

| VAT (0%): | 0,00 € |

| Razem brutto: | 10 000,00 € |

Informacje dodatkowe

Jak poprawnie sporządzić fakturę WDT

Faktura dokumentująca wewnątrzwspólnotową dostawę towarów (WDT) musi zawierać wszystkie elementy standardowej faktury oraz dodatkowe informacje specyficzne dla transakcji wewnątrzwspólnotowych. Prawidłowe przygotowanie tego dokumentu jest kluczowe dla zachowania prawa do zastosowania 0% stawki VAT. Przedstawiony powyżej wzór zawiera wszystkie niezbędne elementy, które warto szczegółowo przeanalizować.

Obowiązkowe elementy faktury WDT

Oprócz standardowych elementów faktury określonych w art. 106e ustawy o VAT, faktura WDT powinna zawierać:

- Numer identyfikacji podatkowej VAT-UE nabywcy – jest to kluczowy element, bez którego nie można zastosować stawki 0%. Przed wystawieniem faktury warto zweryfikować aktualność i poprawność numeru VAT-UE nabywcy w systemie VIES dostępnym na stronie Komisji Europejskiej.

- Informacja o WDT – na fakturze powinna znaleźć się wyraźna adnotacja, że dokument dotyczy wewnątrzwspólnotowej dostawy towarów. Można to zaznaczyć w tytule faktury lub w uwagach.

- Podstawa prawna zastosowania stawki 0% – odwołanie do odpowiedniego przepisu ustawy o VAT (art. 42 ust. 1) zwiększa wiarygodność dokumentu i ułatwia weryfikację podczas ewentualnej kontroli.

Dokumenty potwierdzające wywóz towaru

Sama faktura WDT nie jest wystarczającym dowodem wywozu towaru do innego kraju UE. Aby zabezpieczyć prawo do stawki 0% VAT, należy zgromadzić dodatkową dokumentację, która potwierdzi fizyczne przemieszczenie towarów poza granice Polski:

- Dokumenty transportowe (list przewozowy CMR, lotniczy list przewozowy, konosament)

- Specyfikacje wysyłkowe i dokumenty spedycyjne

- Potwierdzenia odbioru towaru podpisane przez nabywcę

- Pisemne oświadczenia nabywcy o otrzymaniu towaru

- Korespondencja handlowa potwierdzająca dostawę

- Dokumentacja płatności za towar

Dokumenty te należy przechowywać przez okres wymagany przepisami podatkowymi (obecnie 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku). W przypadku kontroli podatkowej brak odpowiedniej dokumentacji może skutkować zakwestionowaniem prawa do stawki 0% VAT.

Warunki formalne zastosowania stawki 0% przy WDT

Aby transakcja mogła być uznana za WDT i korzystać ze stawki 0% VAT, muszą być spełnione łącznie następujące warunki:

- Dostawa musi być dokonana na rzecz nabywcy zarejestrowanego dla celów VAT w innym państwie członkowskim UE

- Towary muszą zostać fizycznie wywiezione z terytorium Polski do innego państwa członkowskiego UE

- Sprzedawca musi posiadać dokumenty potwierdzające wywóz towarów

- Sprzedawca musi wykazać transakcję w informacji podsumowującej VAT-UE

Niespełnienie któregokolwiek z tych warunków może skutkować utratą prawa do zastosowania stawki 0% VAT, co oznacza konieczność opodatkowania dostawy według krajowej stawki VAT (najczęściej 23%).

Praktyczne wskazówki dotyczące wystawiania faktur WDT

Przy wystawianiu faktur WDT warto pamiętać o kilku praktycznych aspektach:

- Waluta faktury – faktura może być wystawiona w dowolnej walucie (jak euro w naszym przykładzie), ale dla celów podatkowych kwoty należy przeliczyć na złote według odpowiednich kursów walut

- Dane transportowe – warto umieścić na fakturze informacje o transporcie (środek transportu, numer rejestracyjny pojazdu, numer dokumentu transportowego), co wzmacnia dokumentację WDT

- Warunki dostawy – określenie warunków dostawy według reguł Incoterms pomaga precyzyjnie ustalić moment przejścia odpowiedzialności za towar

- Termin wystawienia – fakturę WDT należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy

Prawidłowe dokumentowanie transakcji WDT ma kluczowe znaczenie dla bezpieczeństwa podatkowego przedsiębiorcy. Dobrze przygotowana dokumentacja minimalizuje ryzyko zakwestionowania prawa do stawki 0% VAT podczas kontroli podatkowej i pozwala uniknąć potencjalnych problemów z organami skarbowymi.